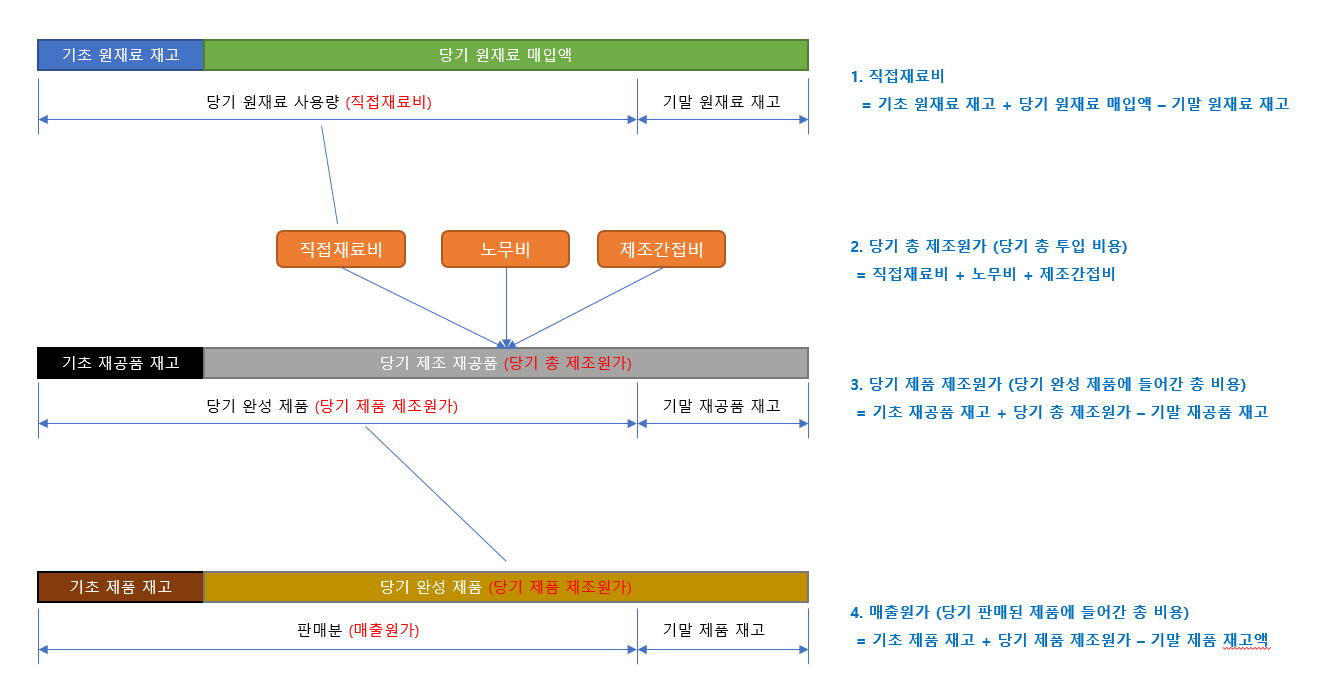

매출원가

= 매출액 - 매출총이익

= 기초재품 재고액 + 당기제품 제조원가 - 기말제품 재고액

= 당기제품 제조원가 - 재고자산의 변동

기초제품재고액 : 기초에 보유하고 있는 제품의 재고액

당기제품제조원가 : 당기에 완성된 제조원가

기말제품재고액 : 기말 현재 팔리지 않고 남아있는 제품의 재고액

제품을 팔았을때 인식

제조원가

= 제품의 재고자산 취득가격

원재료를 완성된 제품으로 가공시키는 제조활동에서 발생하는 원가

재료비, 노무비, 제조경비 의합

당기총제조원가

제조공정에 투입된 당기의 제조원가

기초재공품 원가 + 당기총제조원가 - 기말재공품원가

재료비 = 기초재료재고액 + 당기재료 매입액 - 기말재료 재고액

제품을 아직 팔지않은 재고자산에서 인식하는 원가

쉽게 말 해서 생산된 제품에 들어가는

원가 총액은 제조원가

그중 팔린 것의 원가는 매출원가,

안팔린 것은 재고자산으로 된다

비용의 성격적분류

= 매출원가 + 판관비

비용의성격적분류 합 - 재고자산의 변동

= 당기제조원가 + 판관비

예시

제품 1개당 생산하는데 드는 비용이 10,000원이다

전기에 생산한 제품 재고가 6개있었다

당기에 5개를 더 만들고 그중 4개가 팔렸다

당기에 판매하고 남은 제품은 7개다

매출원가

=기초재고액(60,000원) + 당기 제조원가(50,000원) - 기말재고액(70,000)

= 40,000원

당기제품제조원가

=50,000원

당기총제조원가

= 전기 생산된 제품 - 당기판매된 제품(20,000원) +당기 제조원가 (50,000원)

= 70,000원

재고자산

상품과 제품의 차이

▷ 상품 : 판매하고자하는 물품을 외부 거래처로부터 구매하여

일정 마진을 더해 바로 파는 물건

▷ 제품 : 원재료를 구매하여 생산공정을 통해 제조한 완성품

▷ 재공품, 반제품 : 원재료를 바탕으로 생산라인에서

가공 또는 조립하고 있는 상태의 물건

▷ 미착품 : 구입했으나 아직 회사창고에 들어오지않은 상품

(컨테이너 운송중인 상품)

▷ 반제품 : 생산라인에서 제조중인 제품가운데 그상태로 외부판매가능한것

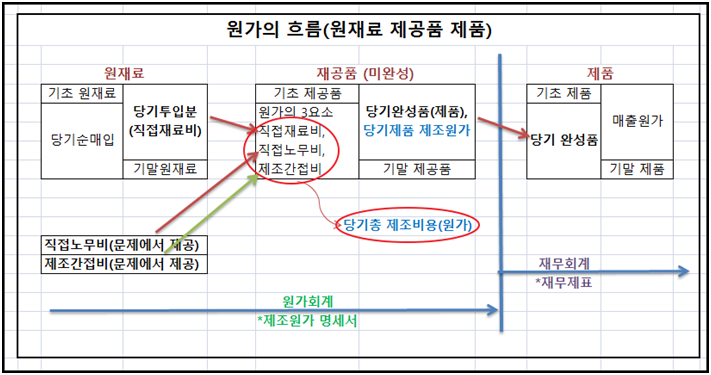

일반적으로 원재료->재공품->제품->매출로 이어진다

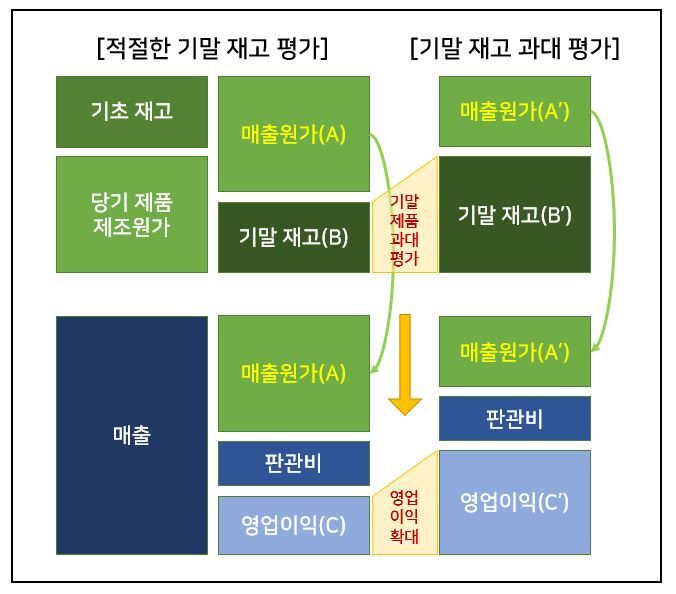

기업분석시 업황이 호황이면 원재료 매입이 늘어났거나 재공품이 늘었을 것이다.

그러나 호황이 아니지만 자산부풀리기라면

향후 재고자산(제품)으로 쌓이고

대손충당금이 쌓이고 손실평가 위험이 있다

또한 재고자산 과대계상하면 당기순이익이 증가(매출원가 하락효과)하고 유동부채비율이 높아짐

분식회계과 연관성이 큼

http://news.bizwatch.co.kr/article/tax/2015/12/24/0026

이것은 다음번에 실제 기업사례를 바탕으로 분석해보기로 한다

[분식회계의 窓]②가짜 매출과 자산

매출 부풀리기는 분식회계의 기본이다. 매출을 실제보다 많은 것으로 조작하면 당기순이익도 실제보다 늘고, 자기자본금은 불어난다. 실제 실적이 좋지 못한 기업도 재무제표상에서는 실적 좋

news.bizwatch.co.kr

원가의 흐름

'주식 > 주식 기본기' 카테고리의 다른 글

| 주식 기본기6 - 재무제표의 이해 (1) | 2022.06.15 |

|---|---|

| 주식 기본기5 - 매출채권, 매입채무, 대손상각비, 대손충당금, 분식회계 (0) | 2022.06.11 |

| 주식 기본기3 - EV/EBITDA, CAPEX, 감가상각비 (0) | 2022.06.07 |

| 주식 기본기2 - 기업분석 P,Q,C를 중심으로 (0) | 2022.06.06 |

| 주식 기본기1 - PER, PBR, PSR, POR, PCR 정리 (0) | 2022.06.06 |