워터스포츠를 비롯한 스포츠의류회사

래쉬가드, 보드숏츠, 원피스 및 비키니 등의 고기능성 워터스포츠 의류 및 용품을 주력으로 하고 있으며, 그 중에서도 래쉬가드를 주력으로 하고 있음. 해외시장 진출 및 신제품 개발을 통한 신규시장 개척을 추진

22년 1분기 실적리뷰

매출액 29억(전년동기21억), 영업이익 -28억(전년동기-22억), 순이익-23억(전년동기-17억)

코로나19에 계절적 비수기로 인한 영업적자 지속

투자포인트1. 턴어라운드

코로나19 정점이 지나고 여행수요의 급증

항공권판매 급증 및 전국각지 워터파크 오픈준비중

워터스포츠분야에서 독보적 지위와 인지도를 보유

-> 이분야에서 배럴 모르는 사람이 없다

올여름 무더위 예상에 따른 물놀이 여행객 증가 예상

-> 서핑수요도 급증할것으로 예상

-> 수영복 매출도 '급증세'

https://news.kbs.co.kr/news/view.do?ncd=5469410

벌써 여름 더위…올여름 강력한 ‘더위’ 온다

[앵커] 오늘(23일) 때 이른 더위가 기승을 부렸습니다. 대구의 한낮 기온은 33도 가까이 올랐는데요. 올여...

news.kbs.co.kr

코로나 이전 매출액성장

2017년 353억 -> 2018년 501억 -> 2019년 599억

코로나 이후 매출액

2020년 267억 -> 2021년 215억

올해 2017년정도의 매출액정도로 예상

2017년 영업이익과 순이익은 각각 57억, 40억으로 흑자

http://www.newscape.co.kr/news/articleView.html?idxno=84105

여름 의류·수영복 매출 ‘급증’…유통가, 여름 특수 할인 나선다 - 뉴스케이프

[뉴스케이프 박민지 기자] 유통업계가 여름 할인 행사를 적극적으로 진행하고 있다. 거리두기 해제 후 처음 맞이하는 여름 시즌인 만큼 야외 활동과 여행 수요가 증가할 것으로 예상해 여름 관

www.newscape.co.kr

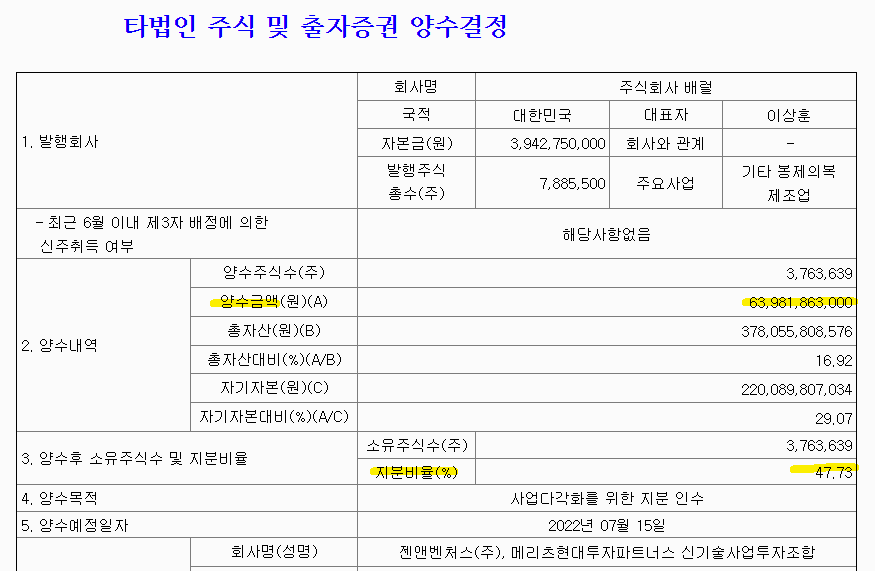

투자포인트2. 더네이쳐홀딩스의 인수

더네이쳐홀딩스는 주당 17,000원에 인수 47.7%를 639억

경영권프리미엄 47.8%

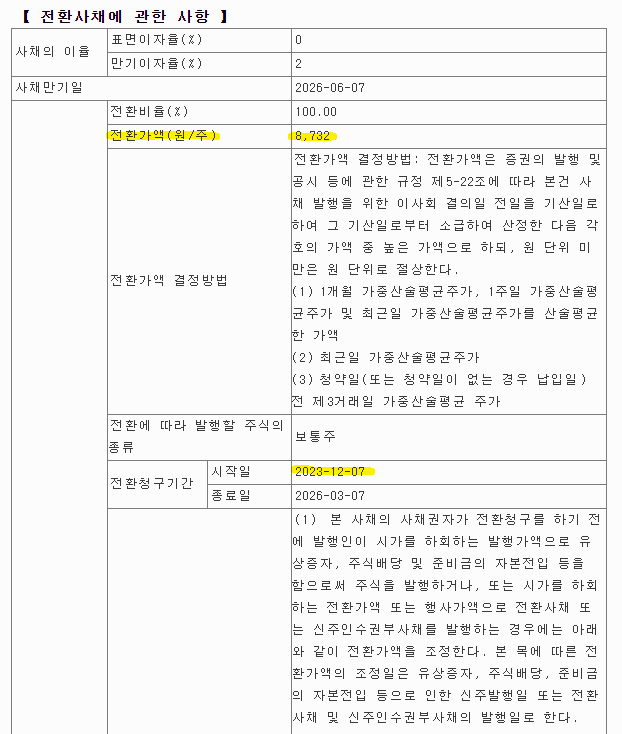

전환사채 주당 8,732원에 120억

총 760억

워터브랜드 뿐만 아니라 애슬레져부문까지 보유하고 있는 배럴을 룰루레몬처럼 키울 생각

현재 배럴은 중국쪽에서도 팝업스토어형태로 진출해있는 상황

더네이쳐홀딩스 역시 중국 진출하고 싶어하기때문에 중국시장확대전략을 펼칠것으로 기대

반면, 배럴은 내셔널지오그래픽과 협업등을 기대해볼 수 있다.

https://www.asiatoday.co.kr/view.php?key=20220517010009994

더네이쳐홀딩스, ‘배럴’ 인수…“제2의 룰루레몬 만들 것”

더네이쳐홀딩스가 글로벌 브랜드 포트폴리오 강화를 위해 래시가드 1위 기업 ‘배럴’을 전격 인수한다.17일 금융감독원에 따르면 더네이쳐홀딩스는 배럴 주식 총 788만5500주 중 47.7%인 376만3639

www.asiatoday.co.kr

2018년 기준 매출액 달성할것으로 예상되어 목표주가

2018년당기순이익 44억, EPS 575원

예상 EPS 600원 Forward PER 20배적용

목표주가 12,000원

'주식 > 종목분석' 카테고리의 다른 글

| 현대건설기계(267270) - 중국만 보지 않습니다. (0) | 2022.06.03 |

|---|---|

| 하이비젼시스템(126700) - 고객사와 어깨걸고 성장 (0) | 2022.05.31 |

| 엘앤에프(066970) - 의심의 여지없는 NCMA (0) | 2022.05.30 |

| 솔루스첨단소재(336370) - 전지박으로 전진 (0) | 2022.05.30 |

| 토비스(1051360) - 리오프닝에 전장 모멘텀을 더하다 (0) | 2022.05.29 |